– 전방산업 수요 회복에 따른 매출 및 수익성 개선

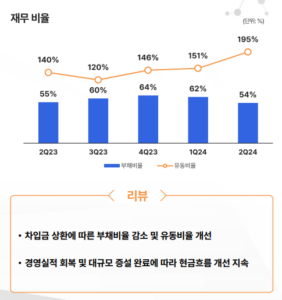

– 경영실적 회복 및 대규모 증설 완료에 따라 현금흐름 개선 지속

– 판매량 증가에 따른 가동률 상승 및 단위당 고정비 하락 효과로 목표 수익성 유지

세계시장 점유율 1위의 국내 폴리이미드(PI) 소재 전문기업 PI첨단소재가 2024년 2분기 매출액 737억원, EBITDA 258억원 (EBITDA율 35.0%), 영업이익 177억원 (영업이익 률24.0%), 순이익 135억원 (순이익률 18.3%)을 기록했다고 발표했다. 전분기 대비 매출액은 42.3% 증가하였고, 전년동기 대비 EBITDA는 18.5%p, 영업이익은 19.9%p, 순이익은 14.6%p 증가하며 매출 및 수익성이 큰 폭으로 개선되는 의미 있는 성과를 거뒀다.

용도별로는 방열시트용 매출이 장기공급계약 체결 후 주요 고객 주문이 정상화 됨에 따라 225억으로 전분기 대비 141.7% 증가하며 매출 성장을 주도했으며, FPCB용 매출은 하반기 스마트폰, 폴더블, 태블릿 신제품 출시 등의 효과로 334억원으로 전분기 대비 26.5% 증가했다. 첨단산업용 매출 역시 산업공정용 필름 매출 증가에 힘입어 177억원으로 전년동기 대비 18.9% 증가했다.

제품별로는 필름 매출이 전분기 대비 43.8% 증가한 반면, 바니쉬 및 기타 매출은 전분기 대비 10.4% 감소했다.

300억원 규모의 차입금 상환에 따라 유동비율은 151.0%에서 195.3%로 증가하고, 부채비율은 62.3%에서 53.8%로 감소하였고, 경영실적 및 수익성 향상과 증설투자가 마무리됨에 따라 현금흐름 역시 개선되며 재무건전성이 더욱 강화되는 모습을 보였다.

PI첨단소재 관계자는 “2024년 2분기는 하반기 신제품 출시 등 모바일 용도 중심으로 매출과 수익성이 전년 및 전분기 대비 큰 폭으로 개선되었다. 하반기에는 모바일을 포함한 주요 전방산업의 수요 지속으로 인해 매출 회복세가 유지될 것으로 전망되며, 이에 따른 판매량 증가와 가동률 상승의 연쇄 효과로 인한 단위당 고정비 하락으로 목표 수익성을 달성할 수 있을 것으로 보인다.”라고 전망했다.

PI첨단소재는 하반기 주요 원부재료 가격 동향을 주시하며 선제적으로 구매선을 다각화하고, 재활용 비중을 확대하는 등 원료 공급망 관리를 통해 원부재료 구매 가격 안정화에 나설 예정이다.

또한, 2028년까지 모바일 외 제품군의 매출 비중 50% 이상, 바니쉬 및 성형품의 매출 비중 20% 이상 달성과 함께 30% 이상의 EBITDA 이익률을 유지하겠다는 중장기 전략 목표 달성을 위해, 아케마의 글로벌 네트워크를 활용한 유럽 및 북미 지역 매출 시너지를 통해 아시아 중심 사업구조의 글로벌 다각화와 함께 성형품 신규 고객 확보를 통해 글로벌 판매를 확대할 예정이다.

아울러, 주요 제품에 대한 LCA(Life Cycle Assessment, 환경전과정평가) 수행을 시작으로 지속가능경영 기조 역시 강화할 예정이다.