전일(9/24) 대신증권에서는 LG이노텍에 대해 영업이익이 시장 기대치를 하회할 것이라며 목표가를 낮춘 리포트를 발간했습니다. 카메라모듈은 전년비 11% 이상 증가할 것으로 예상되나 환율 하락에 따른 영향으로 이익 감소가 예상된다고 말했습니다.

반면, 같은날 현대차증권에서는 스마트폰 내 카메라모듈 탑재량 증가와 ASP 상승 효과를 기대하며 종전 대비 목표가를 상향한 리포트를 제시했습니다. 특히 온디바이스 사이클에서 애플이 선두주자가 될 것이며, 이에 이노텍 역시 수혜를 받을 것으로 예상했습니다.

증권가에서는 이노텍에 대한 전망이 다소 엇갈리게 나오고 있습니다.

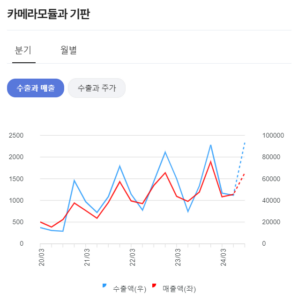

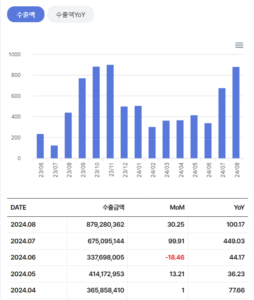

수출 데이터로 살펴보면, 8월까지 관련 제품의 수출 실적은 좋습니다. 매년 아이폰향 부품 공급 시기가 조금 차이가 있어 월별 편차가 있는 편이지만, 분기 단위로 봐도 올해 수출 흐름은 좋습니다.

3분기의 경우 7월과 8월 누적 데이터는 전년비 75% 증가했습니다. 9월 데이터까지 나와봐야 알겠지만, 수출 실적으로 보면 분위기가 나빠 보이진 않습니다.

가장 중요한 것은 아이폰16의 판매량이겠지만, 이번에도 예상 수준 만큼만 팔린다면 부품사들의 실적도 양호하지 않을까 싶습니다.