– 폰드그룹, 주주가치 제고를 위한 주주환원정책 발표!

– 매 3년 마다 또는 필요시 주주환원정책을 점검하고 재공시할 예정.

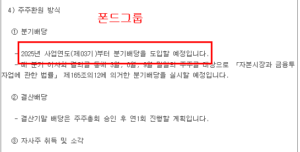

– 총 주주환원율은 직전 사업년도 별도 기준 당기순이익의 약 25% 수준. (여기에 플러스 마이너스 약 5% 정도 변동은 있을 수 있음)

– ’25년 사업년도부터 분기배당 실시!

– 배당 등의 확대는 회사의 실적 자신감의 표현이라고 해석할 수 있기에 간단히 체크.

– 코웰패션으로부터 인적분할이 되면서 분기별 손익 추이를 정확하게 살피긴 어려움.

– 하지만 보도자료를 통해 3분기 매출과 영업이익은 각각 전년동기대비 +13.0%, 45.7% 증가했다고 밝힘.

– E-커머스 사업부의 성장과 수퍼드라이(Superdry), 헬베스코(Helvesko) 브랜드의 성공적인 론칭이 있었기 때문. 또한 친환경 아웃도어 브랜드 비비씨어스(BBC Earth)의 매장이 확대되면서 매출이 증가함.

– 수퍼드라이(Superdry)의 경우 8월부터 해외 매출이 발생하기 시작했고, 9월 인수한 화장품 유통사 <모스트> 실적이 일부 반영됨.

– 4분기는 패션 업계의 계절적 성수기 및 <모스트>, <브랜드유니버스> 등 새로운 계열사 편입 효과 등으로 전반적인 외형 성장이 이어질 수 있다고 제시함.

– 정리를 해보자면, ⓐ 기존 브랜드의 견조함 유지, ⓑ 신규 브랜드의 성장, ⓒ 새로운 계열사 편입 효과, ⓓ 해외 시장에서의 성과 등이 주요 체크 포인트.

– 이를 통해 외형 성장 이외에도 수익성(이익률) 개선이 동반해서 나올 수 있을지도 관건.

– 매출만 성장하고, 이익률은 다소 정체된다면 주가 퍼포먼스는 다소 약할 수 있다는 점은 여러 패션 기업들의 성장 스토리에서 학습된 내용.

– 특히 오프라인 매장 확대와 해외 시장 진출 과정에서 비용이 발생하고, 전사 손익 수익성 개선이 더딘 요인으로 작용할 수 있음.

– 한편, 같은날 회사는 또 다른 보도자료를 통해 이커머스 실적이 고공행진 하고 있다고 밝힘.

– 통상적으로 온라인 사업부 마진율이 좋은 것으로 알려져 있고, 쿠팡과의 전략적 제휴를 통해 쿠팡에서의 매출이 전년대비 100% 이상 성장했다고 밝힘.

– 지난 10월 주가가 단기간에 가파른 상승이 있었지만, 지금은 제자리로 돌아온 상황.

– 아직 커버하고 있는 증권사도 없기에 외부에서 구체적인 내용 확인은 어렵지만, 회사에서 제시한 내용만 놓고 본다면 ’25년 외형 성장은 충분히 가능할 것으로 보임.

– 앞서도 언급을 했지만 외형 성장과 더불어 얼마나 마진을 챙길 수 있는지도 주요 체크 포인트!