▶ 주요 사업

– 의류 제조 및 판매, 우모 가공 및 판매 등을 영위하고 있음.

– 주력 사업인 의류 부문의 주요 고객은 GAP, TARGET, COLUMBIA 등.

– 전체 사업 중 미국 시장의 비중이 약 60~65%로 추정되며, 이는 주요 고객사가 미국의 글로벌 의류 브랜드이기 때문.

– 글로벌 고객으로부터 제품을 수주 받으면, 한국/중국/대만/홍콩/베트남 등에서 원재료를 수입하여 베트남/인도네시아/미얀마 등에 있는 현지법인에서 생산하여 수출.

▶ 최근 실적

– 24년 3분기 실적은 매출 3,615억원, 영업이익 288억원 달성. 전년동기대비 매출은 18% 증가했으나 영업이익은 1.7% 감소.

– 통상적으로 매년 3분기가 최대 성수기.

– 23년의 경우 미국 고객사들의 재고 조정 영향으로 실적이 부진했고 이에 대한 기저 효과 및 재고 정상화에 따라 예년 수준의 매출 회복.

▶ 투자 포인트_미국 의류 시장 회복

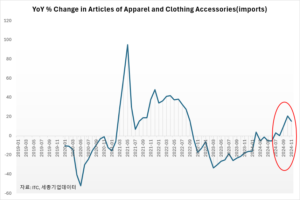

– 미국에서 소비되는 의류는 약 97%가 해외에서 수입되며 특히 중국, 베트남, 방글라데시, 인도 등 아시아 지역에서 수입함.

– ITC에 따르면 미국의 의류 수입은 21년에 피크를 찍고 2022년부터 2023년까지 줄곧 감소함.

– 이는 그간 의류 재고가 과도하게 증가하였고, 이에 따라 미국 주요 업체들이 재고를 줄이기 위한 디스토킹을 적극적으로 진행했기 때문.

– 2024년부터는 수입 감소폭이 현저히 떨어졌고, 24년 7월부터 전년비 개선세로 돌아섬.

– 2024년 7월부터 11월까지 5개월 연속 전년비 수입이 증가하고 있으며, 특히 4분기가 가까워질수록 증가폭이 빠르게 올라오고 있음.

– 2024년부터 다시 의류 업계의 재고 보충이 이뤄지는 것이 가시화되었다고 판단됨.

– 이에 미국 대표 브랜드인 GAP, TARGET 등을 주요 고객사로 삼고 있는 TP의 본격적인 실적 개선이 기대됨.

– TP 관련 수입 데이터 역시 24년 4분기에 의미있게 개선됨. TP 관련 의류 수입액은 24년 4분기 YoY 8.7% 증가함. 이는 23년 1분기 이후 최대폭.

– 미국 의류 시장 회복과 관련하여 국내 TP를 최선호주로 추천.

▶ 주가 분석

– 시가총액은 약 700억원대 중반 수준으로 거래량 자체가 많지는 않음.

– ’15년 3월 상장이래 최고가를 기록한 이후 주가는 줄곧 내림세가 지속.

– 코로나 당시 약 1,300억원대 초반 수준에서 저점을 형성했고, 이후 해당 주가 레벨에서 지지선을 형성하고 있음.

– ’22년 약 684억원의 영업이익을 기록하면서 창사이래 최대 이익을 달성했지만, ’23년에는 소폭 이익이 둔화됨.

– ’24년에는 전년동기대비 소폭 회복하는 모습이 나타나고 있음.

– 통상적으로 4분기는 계절적 비수기로 이익이 크게 감소할 가능성이 매우 큼. 이에 영업이익은 보수적으로 400억원대 중후반 수준, 많게는 500억원대 초반 수준으로 추정하는 것이 합리적.

– 최근 3년간 평균 영업이익 약 500억원에 멀티플 10배만 적용해도 시가총액은 약 5,000억원에 달할 수 있음.

– 현재 시가총액이 약 700억원대 중반 수준이라는 점을 감안하면 밸류에이션 자체는 상당히 매력적.

– 부채비율이 다소 높고, 거래량이 적다는 점, 또 성장성이 낮다는 점 등이 할인 요인으로 작용하고 있지만, ⓐ 기술적으로 월봉 밴드 하단에 위치하고 있다는 점. ⓑ 절대적 밸류에이션이 낮게 형성되고 있다는 부분이 주요 체크 포인트.

– 2024년 12월 4일 TP는 주가 안정과 주주 가치 제고를 위해 30억 원 규모의 자사주 취득 신탁계약 체결. 이는 시가총액 대비 4.3%, 유동주식 대비 6.9%에 해당하는 규모로, 계약 기간은 2024년 12월 2일부터 2025년 6월 2일까지. 주가의 하단을 받쳐주는 주요 요인으로 기대.