최근 조회 내역이 없습니다.

검색 결과

기아가 26일 컨퍼런스콜로 기업설명회(IR)를 열고 2024년 2분기 경영실적을 발표했다.

기아는 2024년 2분기 79만5183대(전년 대비 1.6%↓)를 판매했으며(도매 기준), 이에 따른 경영실적은 △매출액 27조5679억원(5.0%↑) △영업이익 3조6437억원(7.1%↑) △경상이익 4조400억원(9.7%↑) △당기순이익(비지배 지분 포함) 2조9566억원(5.0%↑)을 기록했다고 밝혔다(IFRS 연결기준).

기아는 2분기 실적과 관련해 고금리 기조 지속으로 글로벌 산업수요가 제한적인 성장세를 보인 가운데, 기아의 판매는 국내외 공장의 전동화 전환에 따른 생산 공백과 가용재고 부족, 일부 소형 차종 단산에 따른 판매 감소 영향 등으로 전년 대비 소폭 감소했다고 밝혔다.

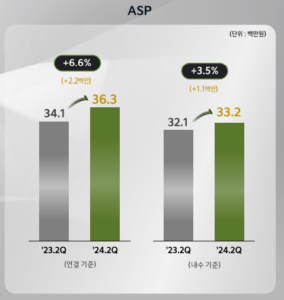

다만 판매 감소에도 불구하고 고수익 차량 중심 판매와 미국 등 고수익 선진 시장에서의 선전에 따른 가격 상승 및 믹스 개선 효과, 업계 최저 수준의 인센티브, 원자재가 하락에 따른 재료비 감소, 우호적 환율 효과로 수익성이 확대가 지속됐다고 설명했다.

# 향후 전망 및 계획

기아는 지정학적 리스크 지속과 세계 주요국 리더십 변화에 따른 변동성 확대, 고금리·고물가에 따른 소비자의 구매 심리 위축 등 불안정한 대외 환경에 따른 어려운 경영환경이 이어질 것으로 예측하고 있다.

특히 전기차 수요 성장세 둔화에 따른 업체 간 경쟁 심화 등 자동차 시장의 변화를 예의주시하며, 시장 상황과 수요에 기반한 유연 생산 시스템으로 적정 재고를 유지하고 최적의 인센티브 전략을 운영함으로써 수익성 확대와 고객 가치 제고를 동시에 추진할 방침이다.

국내에서는 하이브리드 라인업을 갖춘 인기 RV 모델의 판매 확대를 지속하는 동시에 EV3 신차 출시, EV6 상품성 개선 모델 판매를 본격화해 전기차 대중화를 선도하는 한편, 신차급 변화를 앞둔 K8 상품성 개선 모델 출시로 판매 모멘텀을 강화할 계획이다.

미국에서는 효율적인 인센티브 정책으로 잔존가치를 향상시켜 브랜드 가치 제고를 이어가면서, 쏘렌토 하이브리드 상품성 개선 모델, 카니발 하이브리드, K4 등 신차 판매를 중심으로 수익성과 판매 물량 확대를 모두 추진한다.

유럽에서는 EV3와 EV6 상품성 개선 모델을 출시해 전기차 라인업을 강화하는 동시에, 실수요에 기반한 전기차와 하이브리드 모델의 최적 공급, 소형차 공급 확대로 상반기 판매 부진을 만회할 계획이다.

(주)세종기업데이터 대표자 : 정윤호