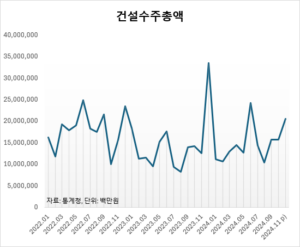

통계청에서 발표하는 건설수주총액을 통해 건설 경기를 가늠해보았습니다.

현재 통계청은 2024년 11월까지의 건설수주 및 건설기성액을 발표했습니다.

자료에 따르면, 2024년 11월까지의 전체 건설 수주 총액은 전년동기대비 14.5% 증가한 163조원입니다. 당연히 수주가 줄었을 것으로 생각했던 것과 달리 전체 수주 총액은 늘었습니다.

어디서 늘었을까요?

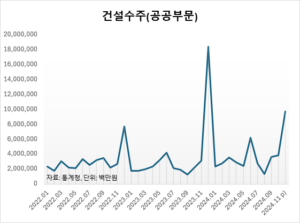

발주자별로 살펴보면, 공공 부문 수주가 무려 전년동기대비 60% 증가했습니다. 금액은 약 41조 5천억원입니다. 전년 같은 기간 수주총액이 26조원이었다는 것과 비하면 증가폭이 상당합니다.

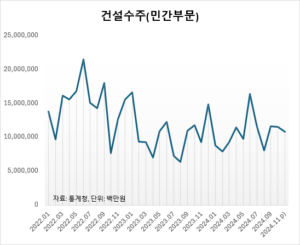

반면, 민간 부문은 크게 늘지 않았습니다. 11월 누적 수주액은 전년동기대비 5.6% 증가한 117조원입니다. 건축비 상승 및 전반적인 분양가 상승을 고려하면 실제로는 전년과 거의 유사하거나 Q 자체는 감소했을 것으로 보입니다.

2023년 건설 경기가 워낙 안 좋았기 때문에 그에 대한 기저 효과인지, 나라에서 건설 경기 부양을 위해 일을 많이 벌린 것인지 공공 부문에서 크게 늘어나면서 전체 건설 수주액은 전년비 개선되었습니다.

수주액은 시차를 두고 실제 건설이 이뤄지면서 건설 산업의 매출로 들어올 것입니다. 민간 쪽은 더 나빠지지 않는 정도, 공공 쪽은 다소 증가한 정도로 방향을 잡으면 될 것 같습니다. 다만 공공 쪽은 민간 쪽 보다 공기가 길고 수익성이 낮다 보니 실제 기업들이 체감하는 온도차는 그리 크지 않을 것 같기도 합니다.

지난해 수주 동향을 보니 국내 건설 경기는 우려 대비로는 좀 버티는 것 같고, 그렇다고 의미있게 개선되는 것을 기대하긴 어려운 느낌입니다. 최근 신동아건설이 법정관리를 신청했고, DL건설은 공사비 미지급의 이유로 평택 화양지구의 공사를 중단하기도 하는 등 건설 시장에서 좋지 않은 뉴스가 이어지고 있습니다.

앞으로는 버티는 건설사만 살아남아 남은 시장을 가져갈 것 같습니다.