– ’23년 그리고 ’24년 연초까지 국내 시장 최고의 주식 중 하나였다고 생각함.

– 과거 흐름을 잠깐 살펴보면, 코로나 시기에 장중 2,600원을 찍고, ’21년 장중 2만원 기록하면서 1년 6개월만에 거의 10배에 가까운 상승세를 기록함.

– 이후 기간 및 가격 조정을 거치면서 ’22년에는 다소 지루하고 답답한 흐름이 나타났음.

– 하지만 이후 폭발적인 랠리가 시작되었는데, 이유는 모두가 잘 아는 HBM 때문.

– 당시에는 단순 테마성 이슈라고 생각했음.

– 지금이야 삼성전자가 여기저기서 까이고 빌빌거리고 있지만, 당시만 해도 삼성이 D램 시장에서 이정도로 밀릴 것이라고 예상하기 쉽지 않았음.

– 반도체 장비회사임에도 불구하고 분기보고서에 수주잔고 추이도 공시되지 않았고(지금도 공시 X), 분기별/연도별 손익 추이도 주가 움직임을 설명하긴 어려웠음.

– 심지어 ’21년 역대 최대 영업이익을 달성한 이후 ’22년과 ’23년에는 감익이 나오고 있던 구간이었음.

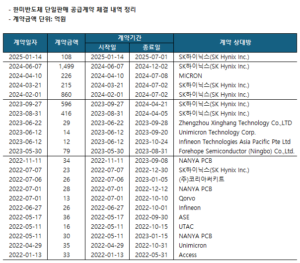

– 아래 첨부된 <단일판매 공급계약> 내용을 살펴봐도 매출액 대비 5% 미만의 자율공시 등 규모가 크지 않기에 향후 Earning 모멘텀을 기대하긴 어렵다고 판단할 수 있는 근거는 많았음.

– 주가 랠리에 대한 근거는 당시에도 상당히 합리적이라고 생각함.

– 당연한 이야기지만, 회사의 경쟁력과 직접 스터디한 내용을 믿고 투자 혹은 배팅을 했던 투자자들은 당연한 결실임.

– 하지만 지금와서 결과론적인 입장도 조금은 가미가 되어 있다고 봄.

– 회사의 제품 경쟁력이나 기술력 등에 대해서는 스터디를 해봤지만 해당 업종의 비전공자 입장. 특히 숫자를 기반으로 투자 의사 결정을 하는 외부 투자자 입장에서 쉽게 판단하기 어려웠음.

– 개인적으로 아무리 좋은 장비를 가지고 있어도 이를 가지고 매출과 이익을 내지 못한다면 좋은 제품으로 보기 어렵다는 생각을 평소에 가지고 있기 때문.

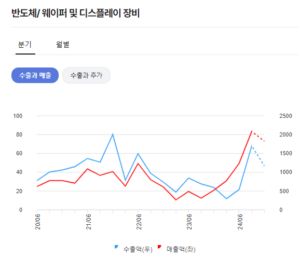

– 수출입데이터도 ’24년 3분기 이후 개선이 되었고, 그 이전까지는 데이터 자체도 매우 부진함.

– 수출입데이터와 한미반도체 매출과의 상관관계는 0.83. 이는 통계학적으로도 매우 유의미한 숫자이며, 직관적으로 매출과 수출 추이도 상당히 유사.

– 실적 부진이 장기화될 가능성이 있는 구간에서 제품의 경쟁력만 믿고 투자의사 결정을 하기에는 한계점이 분명했던 회사임.

– 한편, 최근 분기별 손익 추이를 살펴보면, ’23년 3분기를 저점으로 매출과 이익이 빠르게 올라오고 있음.

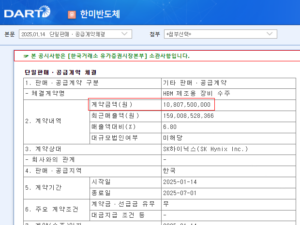

– 수출입데이터도 개선되고, 지난 6월 공시된 단일판매 공급계약 계약기간이 ’24년 12월까지라 4분기 실적까지도 견조할 것으로 기대됨.

– 최근 주가 흐름도 나쁘지 않지만, 여전히 투자자 입장에서는 상당히 난이도가 높은 종목.

– 기 보유자가 아닌, 신규 진입 기회를 엿보고 있는 투자자라면, 지난 6월 약 1,500억원 규모의 수주공시가 아니더라도 400~500억원 규모의 공시가 계속해서 나와줘야함.

– 그렇지 않으면 ’24년 높은 실적 베이스가 ’25년에는 상당한 부담 요인으로 작용할 수 있음. (역기저 효과)

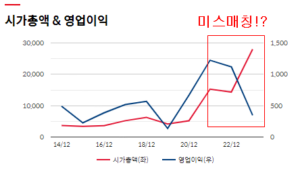

– 긴 호흡에서는 회사의 이익과 기업가치는 동행하는데, 한미반도체는 최근 2~3년간 약간의 미스매칭이 발생한 상황.

– 현재 시장에서는 ’24년 연간 영업이익은 약 2,500억원 정도로 예상하고 있음.

– 3분기 누적 영업이익이 약 1,800억원 정도이니, 역으로 계산을 해보면 4분기에는 약 700억원 내외의 영업이익 수준.

– 수출입데이터나 기 공시된 수주 물량을 감안하면 700억원 영업이익은 무난히 가능할 것으로 기대됨.

– 문제는 ’25년 영업이익.

– 시장에서는 약 4,100억원 정도의 영업이익을 예상하고 있는데, 실제 달성을 위해서는 ’24년 3분기 수준의 매출과 영업이익. 혹은 그 이상의 실적이 당장 ’25년 1분기부터 찍혀줘야 함.

– 금일 수주 공시로 1월 스타트가 나쁘지는 않지만, 추가 수주 계약 공시가 늦어지면 늦어질수록 ’25년 영업이익 예상치가 하향 조정될 수 있음.

.

.

– 여전히 나에게는 어려운 기업.