테스의 2025년 투자 포인트

1. 연속 실적 성장

– 4개 분기 연속 매출액 및 영업이익이 전년 동기 대비 증가하여 회복세가 지속되고 있음.

– ‘24년 4분기 연결 기준 매출액 866억원, 영업이익 208억원 기록.

2. 시장 및 고객사 투자 확대

– 전방산업 시황 개선과 함께 DRAM 관련 투자가 확대됨.

– SK하이닉스의 M16 투자 및 향후 M15X, 삼성전자의 Fab별 선단 공정 전환 투자가 실적 개선에 기여.

3. 제품 믹스 및 고객 구조 변화

– 기존 NAND 중심에서 DRAM 비중이 ‘24년 기준 약 77%까지 확대됨.

– 주요 고객사 비중이 삼성전자에서 SK하이닉스로 변화하며, 해외 신규 고객(중화권) 비중이 10% 이상으로 증가.

4. 신규 장비 도입 효과

– 신규 장비들이 ‘25년부터 점진적으로 매출에 기여할 것으로 기대(약 ‘25년 매출의 10% 수준).

– 외산 장비 대체용 소량 도입 형태로, 꾸준한 성장세 유지 예상.

5. 수익성 개선 전망

– 매출 확대에 따라 2,000억원 이상 매출 시 두 자릿수 영업이익률 달성이 기대됨.

– DRAM과 NAND 향 장비 간 기본적인 이익률 차이가 크지 않아 전체 수익성 개선에 긍정적.

6. 중장기 성장 동력

– ‘24년 턴어라운드 성공을 바탕으로 ‘25년에도 견조한 성장세가 지속될 가능성이 높음.

– 메모리 외 파운드리 분야 확대 노력 등 향후 기술 경쟁력 강화 추진.

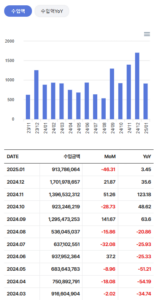

7. 테스 관련 수출입 데이터

– 국내 반도체 장비 수입 동향과 매출 흐름 간 상관관계가 높음. 이는 테스의 주요 고객사가 국내 삼성, 하이닉스이기 때문.

– 국내 반도체 장비 수입은 24년 9월부터 전년비 플러스로 전환하여 5개월 연속 증가하고 있음.

– 테스의 주요 고객사에서 반도체 장비 구입을 늘리고 있는 것으로 추정.