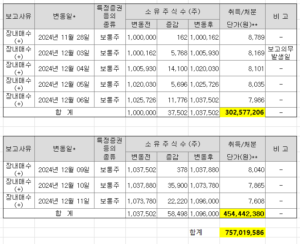

지난 12월 싸이맥스는 정혜은 대표이사의 싸이맥스 주식 장내매수 사실을 공시했습니다. 12월 9일과 13일 이틀에 걸쳐 공시가 나왔습니다.

공시 내용은 아래와 같습니다. 정혜은 대표이사는 11월 말부터 12월 11일까지 총 7.5억원의 주식을 장내매수하였습니다.

이는 2020년 3월 백만주, 9.15%의 지분 공시 이후 처음이며, 이번 지분 취득에 따라 보유 비율은 10.03%로 증가하였습니다.

정혜은 대표는 인지컨트롤스의 정구용 회사의 차녀이며, 24년 9월 정구용 회장의 장녀인 정혜승 대표가 사임하며 뒤를 이어 대표이사직에 선임되었습니다.

내부 사정은 알 수 없으나, 기존에는 장녀인 정혜승 전 대표를 중심으로 싸이맥스의 승계가 진행되나 했는데, 차녀쪽으로 방향이 바뀐 것이 아닌가 싶습니다.

정혜승 전 대표와 정혜은 현 대표 모두 언론에 알려진 바가 거의 없어 이번 지분 취득 배경을 정확히 알긴 어렵습니다.

다만, 정혜은 대표의 이번 지분 취득에 따라 현재 싸이맥스의 주가 수준이 매력적일 수 있을지 관심을 가져볼만 합니다.

싸이맥스는 23년 4분기부터 그간 지속해오던 수주잔고를 공시하지 않고 있습니다. 다만 24년 3분기 분기보고서에 주요 매출처로 세메스, 원익IPS, 한미반도체를 기재하고 있습니다. 따라서 주요 고객사 3사의 실적 흐름이 싸이맥스의 실적을 판단하는데도 중요한 요인이 됩니다.

먼저 세메스입니다. 세메스는 삼성계열의 장비회사로 비상장회사이나, 워낙 규모가 크다 보니 매 분기 사업보고서를 공시하고 있습니다.

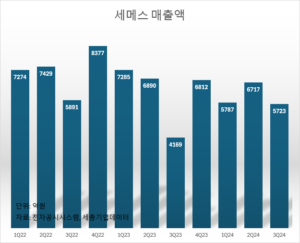

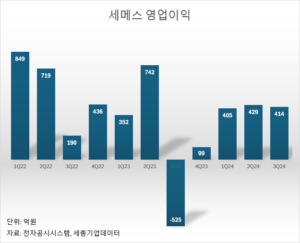

세메스의 2024년 실적은 확실히 전년비 의미있게 개선되고 있습니다. 23년 세메스의 매출은 전년비 감소했으나, 24년 2분기부터 감소폭이 개선되었고 3분기에 YoY 37% 증가하며 회복세로 전환하였습니다. 영업이익 역시 23년 3분기 적자를 기록한 이후 꾸준히 다시 올라오는 모습입니다.

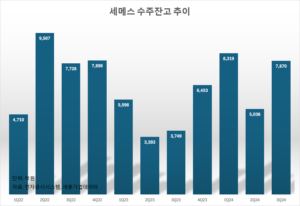

다음은 세메스의 수주잔고입니다. 24년 3분기말 기준 수주잔고는 7,870억원으로 직전분기 및 전년동기대비 의미있게 개선되었습니다. 업황이 괜찮았던 2022년 수준까지 거의 회복한 모습입니다.

세메스의 실적은 24년부터 하반기부터 완연한 회복세에 들어섰고 수주잔고도 다시 올라오고 있는 것을 보면, 2025년에도 실적 개선 추세가 이어질 것으로 기대할 수 있겠습니다.

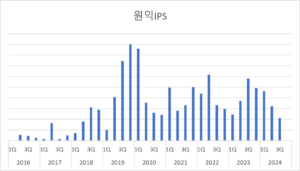

다음은 원익IPS입니다. 원익IPS의 수주잔고는 감소하고 있습니다. 24년 3분기 기준 수주잔고는 1,052억원으로 전년동기의 절반 수준에도 못 미칩니다.

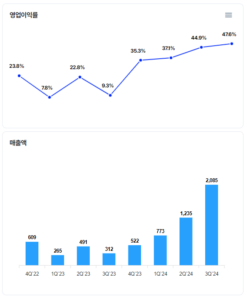

다만, 원익IPS의 최근 실적은 의미있게 개선되었습니다. 매출은 QoQ 19%, YoY 2.6% 증가했고, 영업이익은 145억원을 기록하며 전년동기 및 전분기 대비 흑자전환에 성공했습니다. 또한 원익IPS 관련 수출 데이터를 살펴보면 24년 4분기 수출은 QoQ 6.6%, YoY 15% 증가하였습니다. 4분기에도 실적 개선세가 이어질 가능성이 높은 상황입니다.

마지막으로 한미반도체입니다. 한미반도체는 HBM용 장비로 시장에서 워낙 기대를 많이 받던 기업이고 최근 실적은 정말 좋습니다. 24년 2분기부터 창사이래 최대실적을 두번이나 경신했고, 4분기 매출 컨센 역시 전년 동기의 3배 이상인 1,800억 이상을 달성할 것으로 예상되고 있습니다.

추가로 싸이맥스와 관련한 반도체 장비의 수입 데이터 역시 좋습니다. 싸이맥스 장비 특성상 다른 중요 반도체 장비와 함께 연동되기 때문에 관련 장비의 수입 데이터를 참고하고 있습니다.

24년 4분기 관련 제품의 수입은 QoQ 63%, YoY 61%나 증가했습니다. 싸이맥스즤 4분기 실적에 대한 기대감을 높이는 포인트입니다.

싸이맥스의 투자 포인트를 정리하자면 이렇습니다.

오너가의 대표이사가 장내매수로 7.5억원을 매입했다

→ 싸이맥스의 주요 고객사 3사의 실적 전망이 긍정적이다.

→ 싸이맥스 관련 장비의 수입 데이터가 좋다.

* 실적 개선이 예상되는 상황에서 오너가의 주식 매입?

오너일가의 싸이맥스 주식 매입과 싸이맥스의 실적 개선 타이밍을 지켜볼 차례인 것 같습니다.