매출이 늘면서 영업적자 폭도 축소를 하고 있네요!

# 2Q24 Review (출처: IR Book)

– 매출: 전지박 주요 고객사 공급량 증가, 동박 하이엔드 판매량 증가, 전자소재 계절적 비수기임에도 공급 증가 등으로 매출은 전년동기대비 47.5%, 전분기대비 23.1% 증가한 1,493억원으로 분기 최대 매출 기록.

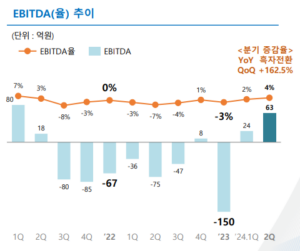

– EBIDTA : 전지박/동박 및 전자소재 주요 고객사 공급량 증가에 따른 매출 확대에 따른 고정비 부담 축소로 EBITDA는 전년동기대비 흑자전환, 전분기대비 162.5% 증가한 63억원 기록.

# 3Q24 Preview

– 전지박: 글로벌 전기차 성장 둔화에 따른 영향 고려한 기존 고객 공급 변화 대응, 고객다변화 확대

– 동박: AI가속기/스위치向 초극저조도동박 및 반도체向 초극박 등 하이엔드 동박 캐파 확대 및 수요 대응

– 전자소재: 디스플레이 고객사의 차기모델向 적용 제품 대응 및 채택 추진 지속.