롯데정밀화학의 주요 케미칼 사업은 염소 계열과 암모니아 계열로 구분됩니다.

염소 계열은 가성소다가 주요 제품이며, 가성소다의 경우 폐배터리 재활용에 많이 쓰여 앞으로의 수요 전망이 좋습니다. 최근 국제 가격도 조금씩 인상되면서 두 자릿수 이상의 높은 수익성을 유지하고 있는 것으로 보입니다.

다만, 가성소다 생산과정에서 유독성이 높은 염소가 발생하는데, 염소의 경우 PVC 생산업체에서 받아주지 않으면 처리할 수 없어 다른 수요처를 찾아야 합니다. 가성소다의 성장성이 좋지만, PVC 업황도 함께 체크할 필요가 있는 부분입니다.

암모니아 계열의 경우 과거에는 직접 생산하기도 했지만, 중국과의 가격 경쟁에서 밀려 현재는 전량 중국에서 수입하는 것으로 알고 있습니다. 예전 요소수 대란때도 국내 암모니아 생산능력이 없다는 부분이 문제가 되었습니다.

최근 암모니아 수입은 다시 올라오고 있습니다. 지난해 수입이 다소 많이 감소했었는데, 그 부분이 올해는 다시 정상화되는 것 같습니다. 올해 4월부터 8월까지 5개월 연속 증가하고 있는데 3분기 수입도 꽤 늘었습니다. 8월까지의 3분기 수입은 YoY 57% 증가했습니다.

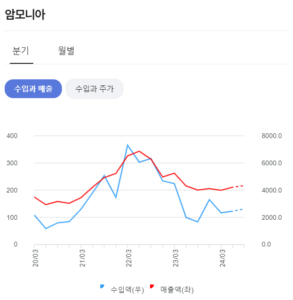

사실 회사의 사업 구조에서 암모니아 계열보다는 염소 계열의 매출 비중이 더 크지만, 회사의 매출과 주가는 암모니아 수입을 따라가는 경향이 있습니다. 아래 그림은 암모니아 수입 추이와 매출, 그리고 수입 추이와 주가를 비교한 모습입니다. 확실히 수입이 증가했을 때 매출도 주가 추이도 좋았습니다.

롯데정밀화학은 지난 2분기 실적 발표를 통해 청정 수소 암모니아 사업에도 박차를 가하고 있다고 밝히기도 했습니다. 기존 암모니아 사업은 다소 정체되어 있지만, 앞으로는 수소 경제와 연관지어 사업을 키워나갈 것으로 보입니다.

오늘(10/7) 롯데정밀화학의 주가는 세계 1위 의약용 셀룰로스 유통사와 1조원 규모 계약 체결 소식에 장중 8%대까지 오르기도 했습니다. 최근 암모니아 수입 역시 다시 올라오고 있는데, 회사의 주가 상승 모멘텀에 조금 더 힘을 실어주길 기대합니다.